¿Cómo va mi negocio? La importancia del balance.

Es práctica habitual enfocarse solo a la cuenta de resultados como instrumento de gestión empresarial. Ante la pregunta ¿cómo va mi negocio? La cuenta de resultados responde rápidamente a cuánto facturo, cuánto gasto, por diferencia cuánto gano (o pierdo). Pero hay aspectos de vital importancia que no siempre se “trabajan a fondo”:

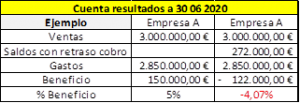

1º) No es sólo lo que facturo, sino cuánto cobro de lo que facturo.

Facturar no es cobrar. Una verdad “de perogrullo “ que se suele obviar”, muchas veces, en el anáisis de la cuenta de resultados. Todo saldo de cobro “arrastrado” fuera claramente de una forma habitual de pago “es claro candidato” a considerarse de DUDOSO COBRO, hoy más que nunca.

No es lo mismo considerar un beneficio del 5%; que empezar a “entender” que realmente estamos en un -4,07% y con un “poco de suerte” y un “mucho de buena gestión de cobro” podemos llegar al 5% de rentabilidad.

En los balances, de sumas y saldos, se pueden estudiar la evolución de estos saldos, y si van o no en aumento. Asimismo es recomendable revisar las políticas de cobro, acortar los periodos medios de cobro, estudiar la eficacia de los seguros de crédito comercial (de tenerlos contratados) y de innovar en estas áreas de gestión de la empresa.

2º) No es sólo lo que facturo, sino cuándo cobro lo que facturo.

Además lo comentado, tiene un “impacto” importante en la TESORERÍA, ¿ Por qué?

– Los periodos medios de cobro se alargan, mientras que muchos periodos medios de pago no se pueden alargar, como los gastos corrientes “vitales” (nóminas, seguros sociales, teléfono, agua, luz, Internet, … ) y pequeños proveedores básicos y “clave” para el funcionamiento del negocio, que no pueden “ir más allá” de un corto periodo de pago.

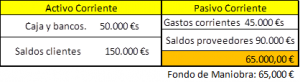

– En consecuencia, el dinero para pagar no está en el MOMENTO IDÓNEO y se “acorta” nuestro FONDO DE MANIOBRA, esto es, la diferencia entre:

** el dinero disponible “líquido” o “que haremos líquido” en un corto periodo de tiempo….

** para atender el pago de los gastos corrientes “vitales” también en un corto periodo de tiempo….

En este ejemplo, con el dinero “a cobrar a corto”, pagaría todas mis necesidades de corto y sobrarían 65.000 €.

En este mismo caso, si he “cobrado” realmente 50.000 €s en lugar de 150.000 €s y hay 100.000 €s de difícil cobro (retrasos injustificados y sin fecha determinada de cobro), la diferencia hay que financiarla, normalmente,»endeudándonos más con el banco».

En los balances, se puede medir tanto la evolución y tendencia del FONDO DE MANIOBRA, como la evolución y tendencia del GRADO DE ENDEUDAMIENTO BANCARIO, aspectos “clave” que las entidades bancarias analizan a la hora de estudiar posibles financiaciones que nuestra empresa pueda necesitar.

Comentarios recientes